|

|

Образовательный портал, который помогает каждому БУХГАЛТЕРУобрести уверенность в себе и своих знаниях |

Размер штрафа за несвоевременную подачу сведений по форме СЗВ-М рассчитывается путем умножения количества застрахованных лиц на сумму в 500 рублей. При большом штате сотрудников величина штрафа может исчисляться десятками и даже сотнями тысяч рублей. При этом просрочка СЗВ-М, повлекшая санкцию, подчас составляет всего несколько дней. К счастью для страхователей, судьи часто встают на их сторону и уменьшают или вовсе отменяют наказание. В нашей статье рассказано, в каких случаях у плательщиков взносов есть шансы на победу.

Кто и когда сдает СЗВ-М

Все организации и предприниматели обязаны каждый месяц представлять в Пенсионный фонд сведения о застрахованных лицах по форме СЗВ-М. Срок сдачи такой отчетности — не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ). За нарушение данного срока установлен штраф в размере 500 руб. в отношении каждого застрахованного лица (ст. 17 Закона № 27-ФЗ).

Рассмотрим ситуации, в которых плательщикам взносов удается через суд оспорить штраф или уменьшить его величину

Несвоевременная сдача СЗВ-М из-за исправления ошибки

Речь идет о ситуации, когда страхователь представил форму СЗВ-М своевременно, но потом в сданном отчете обнаружилась ошибка (например, неверно указанный отчетный период). Чтобы исправить положение дел, страхователь подал уточнения, но они поступили в фонд после окончания срока, отведенного для сдачи отчетности.

Компаниям и предпринимателям, самостоятельно выявившим и исправившим свои ошибки, штраф не грозит. Об этом прямо сказано в пункте 39 Инструкции, утвержденной приказом Минтруда России от 21.12.16 № 766н.

На практике наказания удается избежать даже тем, кто внес исправления после того, как на ошибку указал Пенсионный фонд. Так, штраф оспорил предприниматель, который перепутал в отчете графы, отведенные для имени и отчества. Судьи его поддержали из-за незначительного характера оплошности (постановление АС Западно-Сибирского округа в постановлении от 14.12.18 № А27-6320/2018). Похожим образом разрешилось дело в отношении компании, допустившей ошибку в отчетстве работника (определения ВС РФ от 28.09.18 № 309-КГ18-14482).

В исходном отчете СЗВ-М забыли сотрудника

Случается, что компания или ИП предоставляет исходную форму СЗВ-М, где отсутствуют сведения о некоторых сотрудниках. Затем, обнаружив недостаток данных, работодатель сдает дополнительную форму в отношении не включенных ранее застрахованных лиц.

Если дополнения поступили в ПФР за пределами установленного срока, инспекторы назначают штраф в размере 500 руб. за каждого забытого сотрудника. Такие действия соответствуют позиции, изложнной в письме Пенсионного фонда от 28.03.18 № 19-19/5602.

Страхователи в свою очередь считают такое наказание несправедливым. Они уверяют, что поскольку исходный отчет был представлен вовремя, то санкция не обоснована, несмотря на нарушение срока сдачи дополнений.

Судебная практика по таким спорам противоречива. Есть решения, принятые в пользу фонда. Так, АС Северо-Западного округа пришел к выводу, что штраф за дополняющую форму СЗВ-М законен, так как в дополнительном отчете «забытые» работники упоминались впервые. Значит, нельзя говорить о том, что сведения на них представлены вовремя вместе с исходной формой СЗВ-М (постановление от 01.03.18 № А44-4882/2017). Аналогичный вывод сделан в постановлении АС Дальневосточного округа от 19.02.18 № Ф03-253/2018.

Но существуют и решения, подтверждающие правоту страхователей. В определении Верховного суда от 05.09.18 № 303-КГ18-5702 говорится, что если плательщик взносов сам обнаружил нехватку данных в отчете СЗВ-М, то дополнительные сведения — это, по сути, исправление страхователем собственных ошибок. А оно не должно караться штрафом. Также есть случаи, когда санкцию признали неправомерной даже несмотря на то, что недостачу данных обнаружил не страхователь, а Фонд. Решающую роль сыграло то обстоятельство, что организация сдала дополлнительные сведения до истечения срока, указанного в уведомлении о расхождениях (определение ВС РФ от 05.07.19 № 308-ЭС19-975).

Учитывая наличие положительной судебной практики, у работодателей, попавших в аналогичную ситуацию, на наш взгляд есть шансы оспорить санкцию.

Просрочка СЗВ-М возникла из-за ошибок по нескольким сотрудникам

Форма СЗВ-М представляет собой таблицу, где перечислены сведения обо всех застрахованных лицах: ФИО, номер СНИЛС и номер ИНН. Для успешной сдачи необходимо, чтобы сведения по всем работникам были указаны корректно. Если в отношении хотя бы одного сотрудника допущена ошибка (к примеру, указан неверный ИНН или СНИЛС), фонд отказывает в принятии отчета.

Работодатель вынужден исправить ошибки в СЗВ-М и предпринять еще одну попытку. Нередко вторая попытка не укладывается в установленный срок, и тогда инспекторы начисляют штраф. При этом величину санкции рассчитывают исходя из числа всех сотрудников, а не только тех, сведения о которых были исправлены. Страхователи с этим не согласны, потому что, с их точки зрения, при расчете штрафа должны учитываться только работники с исправленными данными.

Рассматривая подобные споры, судьи не могут прийти к единому мнению. Иногда они поддерживают инспекторов (постановление АС Дальневосточного округа от 21.11.17 № Ф03-4421/2017).

Однако есть и положительные для страхователей решения. Одно из них — постановление АС Западно-Сибирского округа от 23.08.17 № А27-22235/2016. Судьи сделали вывод, что отчет, содержащий ошибочные сведения на отдельных застрахованных лиц, не считается несданным в полном объеме. Следовательно, нельзя начислять штраф исходя из количества всех сотрудников. Не исключено, что и в других случаях победа останется за плательщиками. По этой причине работодателям, как нам кажется, следует попробовать доказать свою правоту в суде.

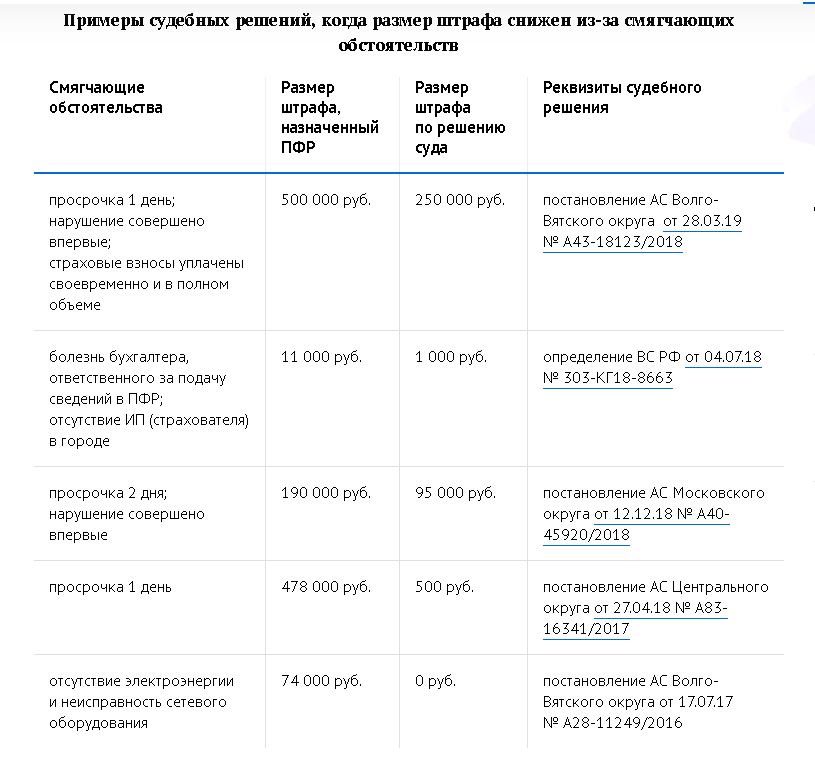

Несвоевременная сдача СЗВ-М при смягчающих обстоятельствах

Для компаний, штат которых исчисляется десятками или сотнями человек, величина штрафа за несвоевременную сдачу формы СЗВ-М зачастую выливается в весьма ощутимую сумму. Но даже если вина таких страхователей доказана, у них остается возможность значительно уменьшить размер санкции. Нужно лишь убедить судей в том, что правонарушение было совершено при смягчающих обстоятельствах.

В арбитражной практике есть огромное количество примеров, когда штраф, назначенный проверяющими из ПФР, был впоследствии сокращен до символического размера. Пожалуй, самым «популярным» смягчающим обстоятельством является небольшой период просрочки. Чаще всего, под небольшой просрочкой судьи понимают отрезок времени не более 16 дней. Также подспорьем может стать тот факт, что нарушение совершено впервые. Наконец, смягчающими обстоятельствами служат отсутствие задолженности по взносам и всевозможные житейские коллизии и перипетии.

Особняком стоят технические проблемы страхователя, помешавшие ему вовремя сдать отчет: отсутствие электричества, замена или сбой программного обеспечения. Такие проблемы помогают не просто снизить величину штрафа, но в некоторых случаях служат поводом для полной его отмены.

- ИП ТОЛСТЫХ ИЛЬЯ АНДРЕЕВИЧ

- ИНН 166019222087

- ОГРН 314169028300239

- 420025, Россия, респ. Татарстан, г. Казань, пр-кт Победы, д. 178Б, кв. 73

авторизуйтесь